こんにちは。ちいさんぽです。

今回は着工までに決めなくてはならない、住宅ローンの金利タイプは「固定金利」それとも「変動金利」

どっちがいいの?という内容を書きます。

家づくりは楽しいけど、これからほぼ一生背負う借金なので、住宅ローンのことをしっかり勉強していきましょう♪

まず金利タイプの種類は大きく分けて3つあります

- 変動金利型

- 全期間固定金利型

- 固定金利期間選択型

変動金利型

借入期間中に適用される金利(適用金利)が変動するローンのこと。

金利が低めに設定されている

・半年ごとに見直されるため、金利上昇リスクがある

・金利上昇に伴い、返済額が増える場合がある

全期間固定金利型

ローンを借り入れたタイミングからあらかじめ決められた期間において金利が固定できるローンのこと。

最初から最後まで返済額が変わらないため、将来の収支計画が立てやすい

変動金利より金利が高めに設定されている

固定金利期間選択型

住宅ローンを借り入れた当初の3年や5年、10年間などの一定期間、金利を固定するローンのこと。

一定期間ごとで固定金利が適用され、期間終了後にそのまま固定金利選択を継続するか、もしくは変動金利に移行することができる

期間終了時に金利が上昇している場合、全期間固定金利型より返済額が増える

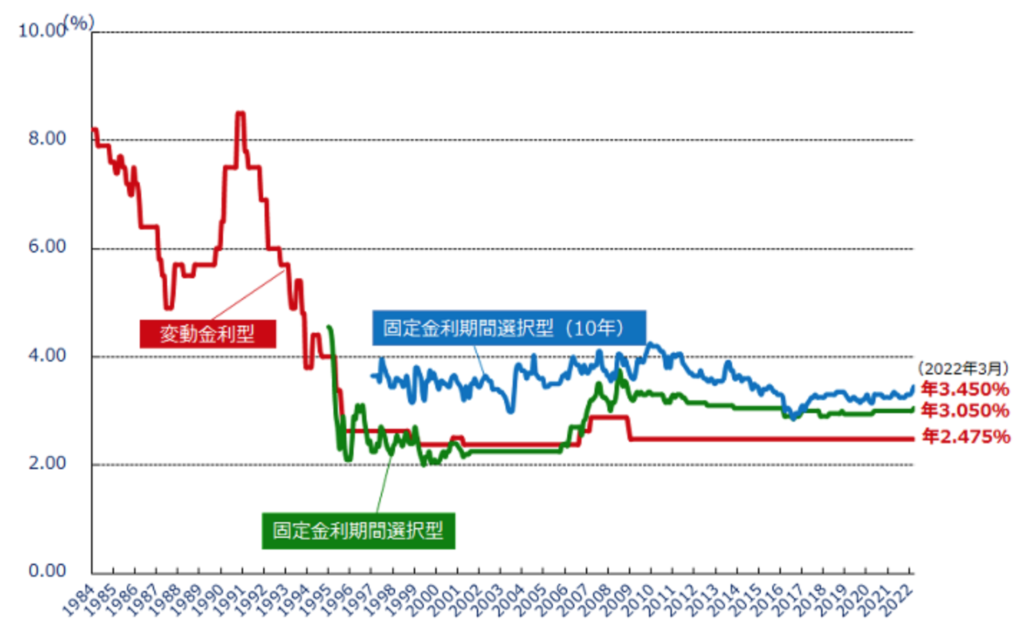

現在の推移は?

昔は変動金利型が8%超えていたこともありますが、約20年はずっと一定の水準を保っています。

んーこの先はどうなっていくのかが、問題だね

どの金利タイプを選べば良かったかは30年後しかわからないよね…

世の中の動きはどうなっているの?

私は本当最近まで『変動金利』一択でした。

この不景気の中、金利なんて上げられないでしょ。銀行の利子だって0,001%なんだし。

でも、『固定金利』のがいいんじゃないか?とこの何日で思い始めました。

それはなぜかというと、直近に起きている世の中の動きからです。

- 2022年住宅ローン控除率の引き下げ 1% → 0.7%

- 住宅ローンの固定金利が上がり始めている

- 国内物価の上昇

- 円安傾向

- アメリカのゼロ金利政策の解除

3月の初めにニュースになった、大手銀行の金利の値上げで、地銀も続けて値上げをしているようです。

我が家も1月に説明を受けた銀行が3月では固定金利が+0.05%利上げをしていました。

アメリカは物価上昇を抑制するための政策金利の引き上げを決定しているし、日本も物価上昇し、円安傾向に進んでいるので、今まで通り、変動金利が上がってこないという考え方は辞めたほうがいいのかも。と思うようになりました。

各金利型に対しての割合

住宅金融支援機構の「住宅ローン利用者の実態調査」(2021年4月調査)によると、2020年10月から2021年3月までに住宅ローンの借入をした人のうち変動金利型の住宅ローンを利用した人が68.1%、固定期間選択型が20.7%、全期間固定型が11.2%で、実に70%近い人が変動金利型を選択しています。そして変動金利型を選択した人の77.4%が選んだ理由(決め手)として「金利が低い」ということを挙げています。

ノムコム

情報は少し古いけど、『変動金利』のが人気なんだよね〜

低金利で多額の借金できるのって「住宅ローン」くらいだよね。

我が家が下した決断は!?

ギリギリまでめちゃめちゃ悩みましたが、我が家が出した決断は…

全期間固定金利を選択しました。

- 将来の収支計画が立てやすい

- 今後の世の中の先行き不安

- 選んだ銀行の変動金利と固定金利の差が0.5%

- もしも変動金利が2段階上がっただけで今選んだ固定金利と同じ利率になる

《将来の収支計画が立てやすい》

毎月同じ額を返済していくので、今後のライフマネープランが立てやすい。

《今後の世の中の先行き不安》

今後変動金利は上がっていくかもしれない。と考えるようになってしまったから。

その不安を抱えながらローン返済を行うのも、多額の借金をしているので、安定した方が良いと思ったから。

《選んだ銀行の変動金利と固定金利の差が0.5%》

これは最終の決め手ですが、今のところ、固定金利も低水準なので、今なら入りやすいです。

月々の支払い金額を固定と変動で見比べた時、これなら返済していける。と思ったのが、一番の要因です。

《もしも変動金利が2段階上がっただけで選んだ固定金利と同じ利率になる》

2007年・2008年ごろの利上げでは2段階上がりその後リーマンショックで下がりましたが、あの2段階上がっただけで、今選んだ固定金利と利率が同じになるため、利上げの不安があるならやはり「固定金利」だなと決断しました。

- 変動金利の低金利の魅力

- 変動金利で利上げした時に繰り越し返済をすればいいのではないか?

何と言っても「変動金利」の低金利は魅力的です。そして住宅ローン控除で「逆サヤ」現象が起きていて、それに乗っかりたいですが、終了まで秒読みと言われているので、恩恵はあまり受けられないだろうなと思っています。。また、変動金利で利上げした時に繰り越し返済をすればいいのではないか?とも考えましたが、我が家はまだ家も経っていない状態。利上げが行われるなら近い将来だと思うと、そんなに早くから繰り上げ返済できません。。せめてローン返済を初めて10〜20年以上経っていたらなあ〜。金利が上がるのが、20年後かもしれませんが、未来は分かりません。。

たられば 笑

最後に

どっちが正しいなんて一概には言えません。ただ、ハウスメーカーの営業さんは家を少しでも高く売りたいので、必ず変動金利をオススメしますよね。一方、銀行マンは一定の利益が入ってくるので、固定金利をオススメします。

結局、自分(旦那様)の収入の中でどれくらいでやりくりできるのかが重要です。

どの金利型を選ぶかは、人それぞれのライフプラン次第です。

また、未来のことなんて誰にも分かりませんので、結局変動金利の上昇はなくて、こっちの方がお得だったね。とか固定金利にしといて良かったね。なんて60歳ぐらいの答え合わせの楽しみにしておきます 笑

以上、ちいさんぽでした。

最後まで読んでくださりありがとうございます。